凑齐首付也买不了房! NZ住房可负担能力报告,5城高不可攀

新闻来源: 后花园 于 2024-03-23 0:10:09

第四季度GDP数据证实,新西兰去年下半年陷入经济衰退,加上2022年第四季度和2023年第一季度的经济收缩,新西兰理论上经历了双底衰退,意为走出衰退后不久再次跌入衰退区间。

经济连续5个季度萎靡,主要是因为消费者支出和贸易疲软,加上制造业长期低迷所致。

人口大涨,经济缩水,新西兰的人均经济活动已下滑一年有余。

去年新西兰国内生产总值增长率仅为0.6%,远低于2.5%的历史平均水平。

人均GDP下跌 3.1%,购买力大幅倒退 4.8%,失业率上升0.6%。

从 GDP 数据来看,零售贸易和制造业产出均表现不佳,去年分别下降 3.5% 和 5.2%。

实际收入大跌

BNZ经济学家Doug Steel还指出,GDP数据显示,人们的实际收入受到严重挤压。

“收入指标甚至比GDP本身还要糟糕。”

实际国民可支配总收入 (RGNDI) 是衡量总购买力的指标,该指标在 2023 年最后三个月下降了 2%。

“RGNDI 从峰谷到谷底的降幅已累计达到 6.1%,超过了全球金融危机期间的水平。”

很明显,经济已经陷入某种程度的衰退,而不仅仅是0.1%的GDP那么简单。

消费跌幅创三十年之最

新西兰统计局数据显示,去年第四季度库存水平急剧下降。

Infometrics首席预测员Gareth Kiernan表示,这是由于分销部门售出了疫情期间持有的大量库存。

但由于消费者对商品的需求减少,许多商家不再填补库存,因此进口量也大幅下降。

酒类、服装、通讯和餐饮等方面的支出出现了自 1992 年以来(除疫情封锁期之外)的最大降幅。

2023年人均消费支出下降2.5%,再次创下三十年来最大跌幅。

扩张?紧缩?这是个问题

财政部长Nicola Willis表示,第四季度GDP数据说明了削减政府支出和寻找经济增长推力的重要性。

然而,工会理事会首席经济学家Craig Renney从相同的数据中得出了几乎相反的结论:政府应该进行更多投资。

新西兰和英国的经济增长落后于澳大利亚和美国等拥有更强劲经济计划的国家。

“有些国家拥有基于投资的积极经济计划,比如美国,这些国家正在实现强劲的经济增长和就业增长。而新西兰这届政府正在朝着相反的方向前进。”

国际货币基金组织IMF最近向新西兰政策制定者提供了一些建议。

IMF代表团团长Evan Papageorgiou表示,尽管经济增长乏力,但联合政府削减开支是正确的举措。

解决结构性财政问题并不一定会加剧经济衰退,相反,它可能推动利率提前下调,从而创造增长动力。

从这个意义上说,经济运行缓慢只是因为限制性货币政策,一旦利率正常化,经济应该会恢复到历史增长率。

然而,如果政府在现阶段刺激经济可能会推迟或拖延复苏,因此当央行降息时,政府最好保留一些紧缩财政手段。

冷热不均,全球经济捷报频传

本周是财经大周,全球多国各项数据密集发布。

环球不同凉热,来自海外的喜报和新西兰的衰退以及低迷的社会情绪形成极端鲜明的对比。

首先,美联储维持利率不变,依然为5.25-5.5%。因为2月通胀反弹,这一决定在意料之中。

但让人意外的是,美联储对今年降息的预期竟然没变,依然是3次,这条利好一出,美国股市上涨创下新高。

再看日本,结束了8年负利率,17年来第一次加息,从-0.1%升至0-0.1%。这代表日本很大概率摆脱了通货紧缩,进入到了工资-通胀同步健康增长的良性循环。

澳洲央行也维持利率不变,为4.35%,也符合预期。

但通胀下降和降息预期走强,让市场信心进一步提振,2月的消费者情绪指数上升6.2%。

英国央行维持5.25%利率不变,委员会集体放弃加息,转向鸽派。

瑞士央行意外降息25个基点,基准利率从1.75%降至1.5%。瑞士也由此成为首个降息的发达国家。

另外,英国2月的通胀降到了 3.4%,为两年多以来最低水平,加拿大更是意外降到了2.8%。两国都非常逼近目标值2%。

日本3月的综合采购经理人指数PMI从50.5升到52.3,澳洲综合pmi从 52.1升至52.4,印度更是从61.2升到61.5。

不过对于新西兰来说也有好消息。

去年新西兰贸易赤字大幅减少,这全拜旅游业回暖所赐。

如果年底前ocr真能下调,届时预计会刺激内需,配合全球经济转暖给新西兰旅游业带来的提升,明年有望实现反弹。

正如乐观派经济专家Tony Alexander最近发出的悲观论调:熬到2025年!

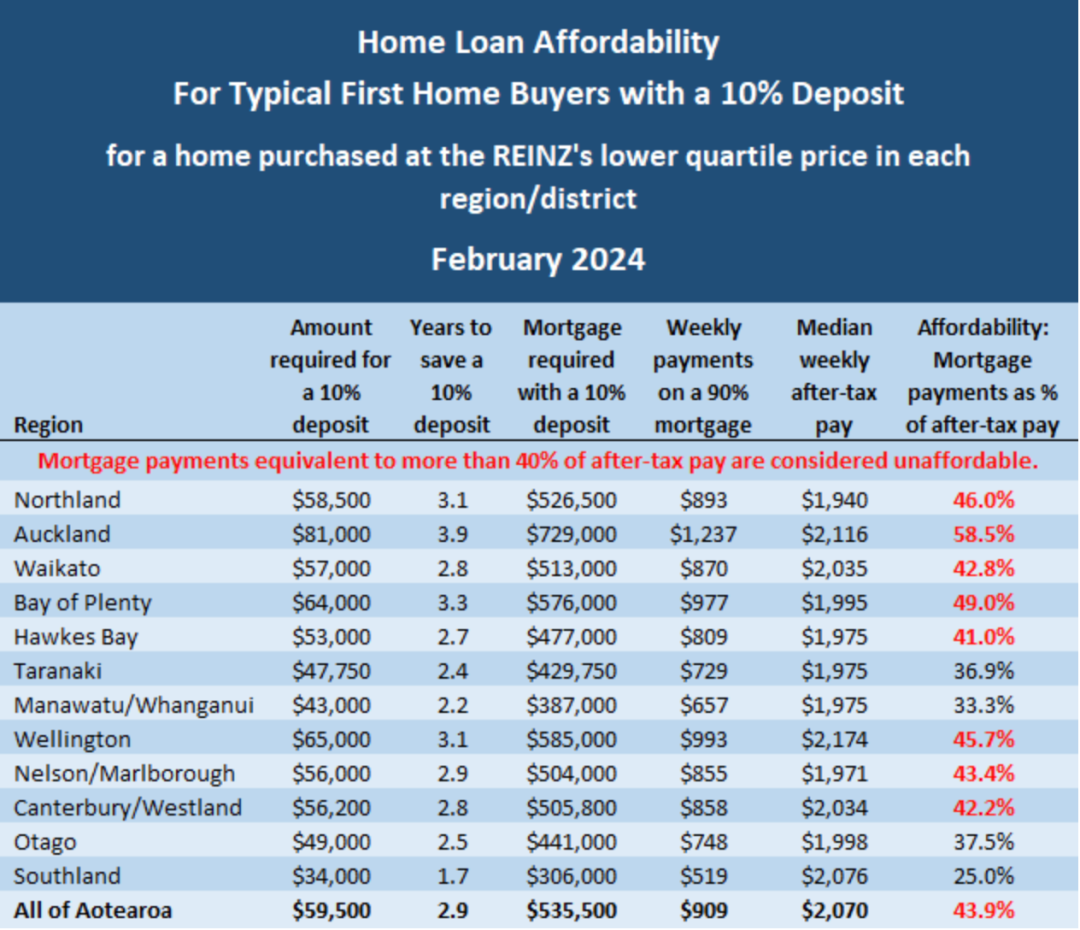

NZ住房可负担能力报告出炉

在新西兰大部分地区,对于典型的首次置业者来说,如果无法负担20%的首付,可能买不起房。

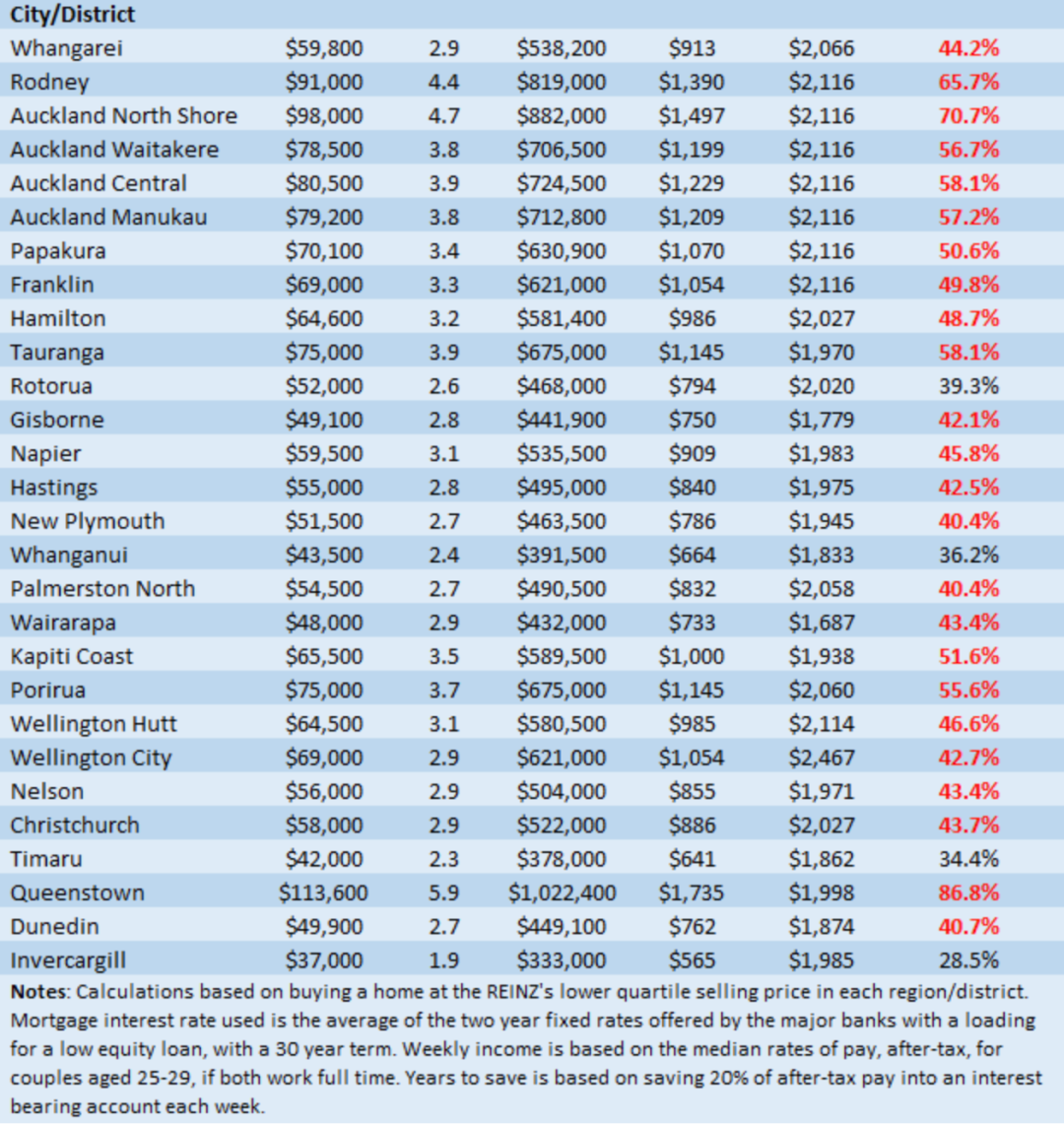

根据interest.co.nz最新的住房可负担能力分析显示,Rotorua, Whanganui,Timaru以及 Invercargill是目前新西兰仅有的几个房价可负担的中心城市,对于典型的首次置业者来说,以平均工资支付10%的首付,仍然可以在上述地区买房。

在所有其他地区,如果首次置业者以该地区较低四分位数的价格买房,并支付10%的首付,那么他们必须支付的房贷将吞噬他们税后收入的40%以上,这是房贷被认为无法承受的门槛。

在新西兰人口最多的地区奥克兰,对于一对典型的首次置业者夫妇来说,以10%的首付购买价格较低的四分位数房屋,其房贷将吞噬高达58.5%的税后收入。

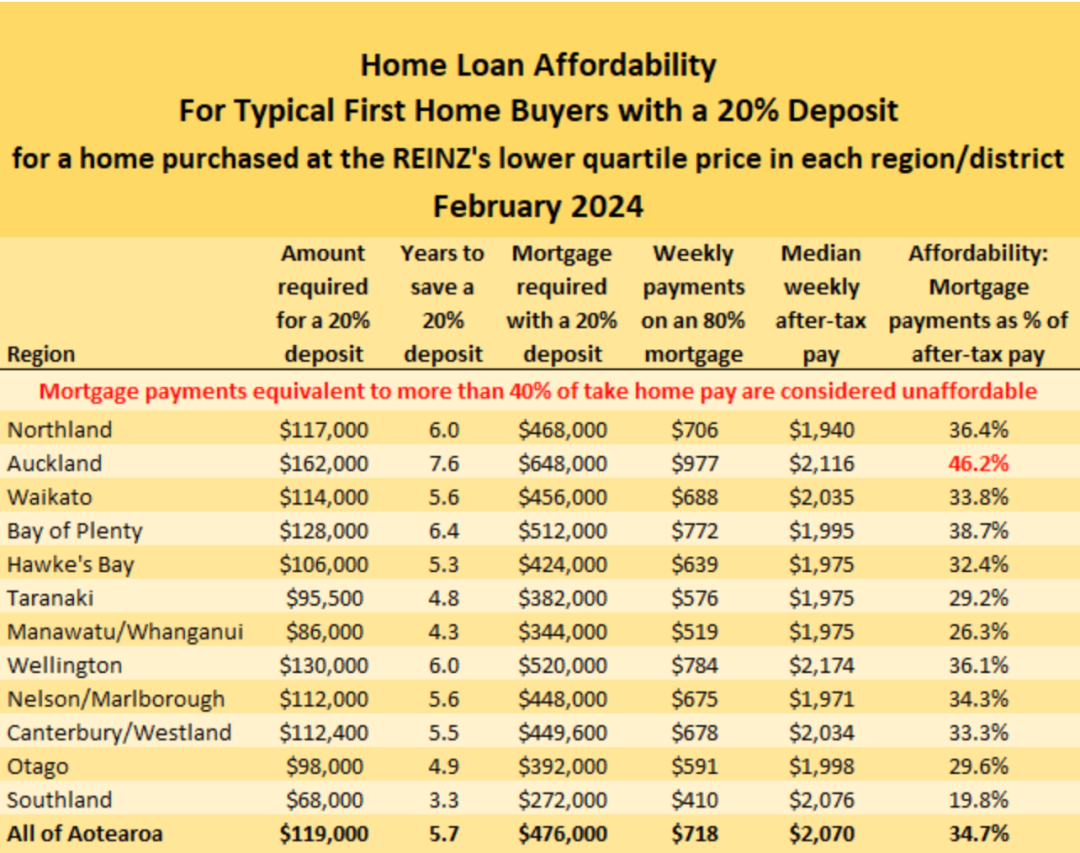

对于那些能够凑齐20%首付的首次置业者来说,他们的住房可负担能力明显提高。

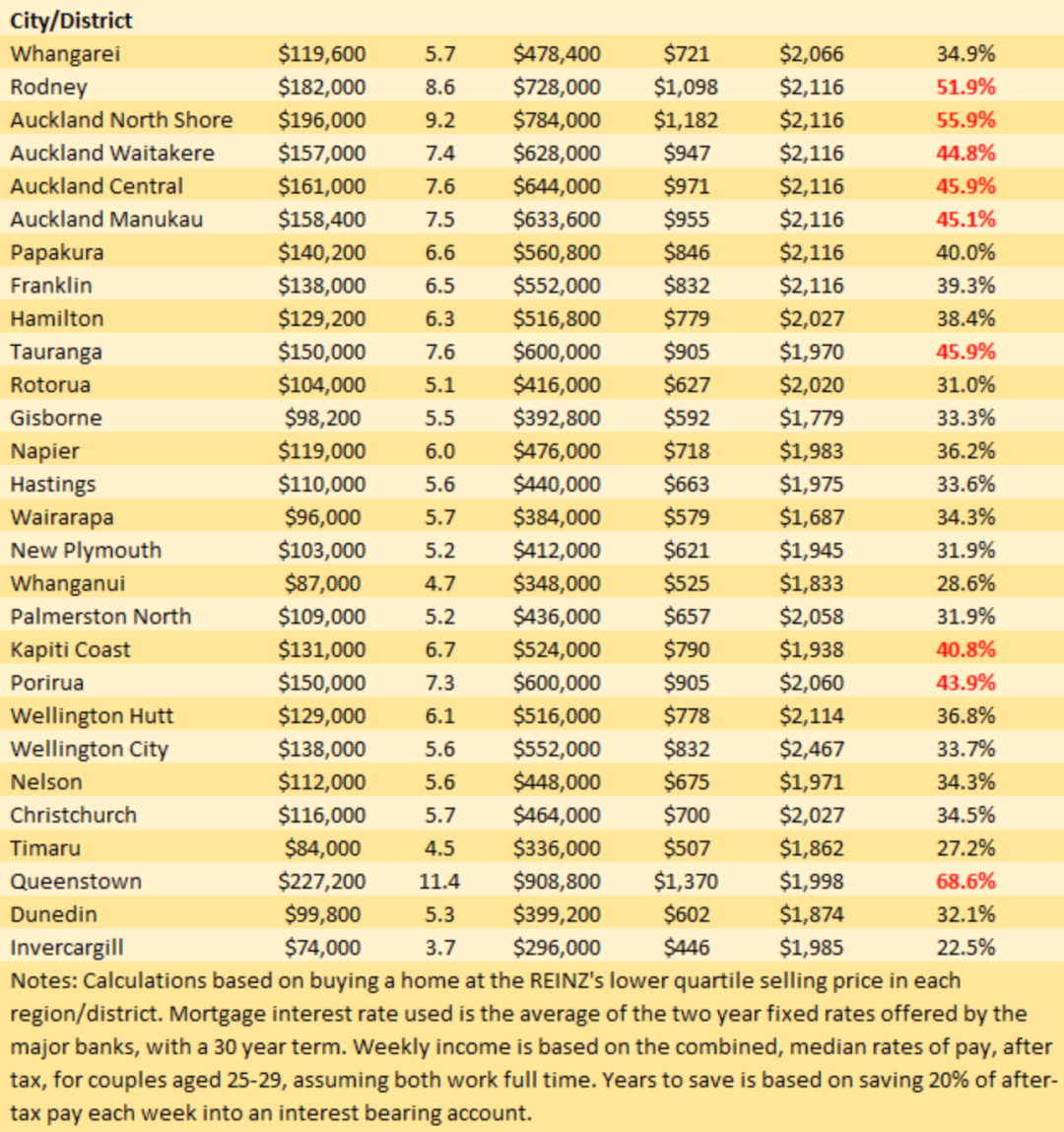

奥克兰、陶朗加、Kapiti Coast、Porirua以及皇后镇是仅有的几个房价难以负担的中心城市,即使能够拿出20%的首付,典型的首次置业者仍然负担不起。

在奥克兰地区,Rodney、北岸、Waitakere、中部城区以及Manukau的房价对于典型的首次置业者来说都是遥不可及的,即使他们能够拿出20%的首付,也难以用当前的平均收入买房。

如果在Papakura买房,首次置业者所需支付的房贷恰好占据了平均税后收入的40%。因此,即使Papakura的住房可负担能力略有下降,也会使其进入无法承受的范围。奥克兰南部边缘城区Franklin房价略低,但首次置业者所需支付的房贷占其平均税后收入的39.3%,也只是略好一些。

综上所述,凑齐首付才是买房的关键。

问题是,现在的房价贵得离谱,对于许多有抱负的首次置业者来说,以平均工资水平,甚至连10%的首付都不可能凑齐,而20%的首付则更加不现实。

新西兰房地产协会(Real Estate Institute of New Zealand) 2月份的全国较低四分位数价格为59.5万纽币,即全国25%的房屋交易低于这一价格点,75%的交易高于这一价格点,它代表了住房市场最实惠的一端。

如果要购买较低四分位数的房屋,10%的首付就需要59,500纽币,20%的首付就需要119,000纽币。

在奥克兰这种房价较高的地区,10%的首付和20%的首付分别为8.1万纽币和16.2万纽币。

interest.co.nz估计,一对25岁-29岁的全职夫妇,如果他们每周设法将税后收入的20%存入计息账户,那么他们需要3.9年的时间才能存够10%的首付,才能在奥克兰买一套价格较低的房子,或者需要7.6年的时间才能存够20%的首付。

不幸的是,即使他们存够了20%的首付,他们可能也负担不起一套较低四分位数价格的房屋。

这意味着奥克兰的房屋所有权现在基本上仅限于收入高于平均工资的人。

如今越来越多的情况是,住房所有权不仅对低收入人群来说遥不可及,对那些平均工资水平的人来说也是遥不可及。

下表显示了在全国所有中心城市,以10%或20%的首付购买较低四分位数房屋的主要负担能力指标:

|

0 条 | |||

【手机扫描分享】 |

||||

内容来自网络,不代表本网立场,如果有内容违规或侵犯了您的权益,请联系我们,我们核实后会第一时间删除!