房贷降了!房市2月或迎反转,租金已率先“狂飙”

新闻来源: 后花园 于 2024-02-23 0:10:17

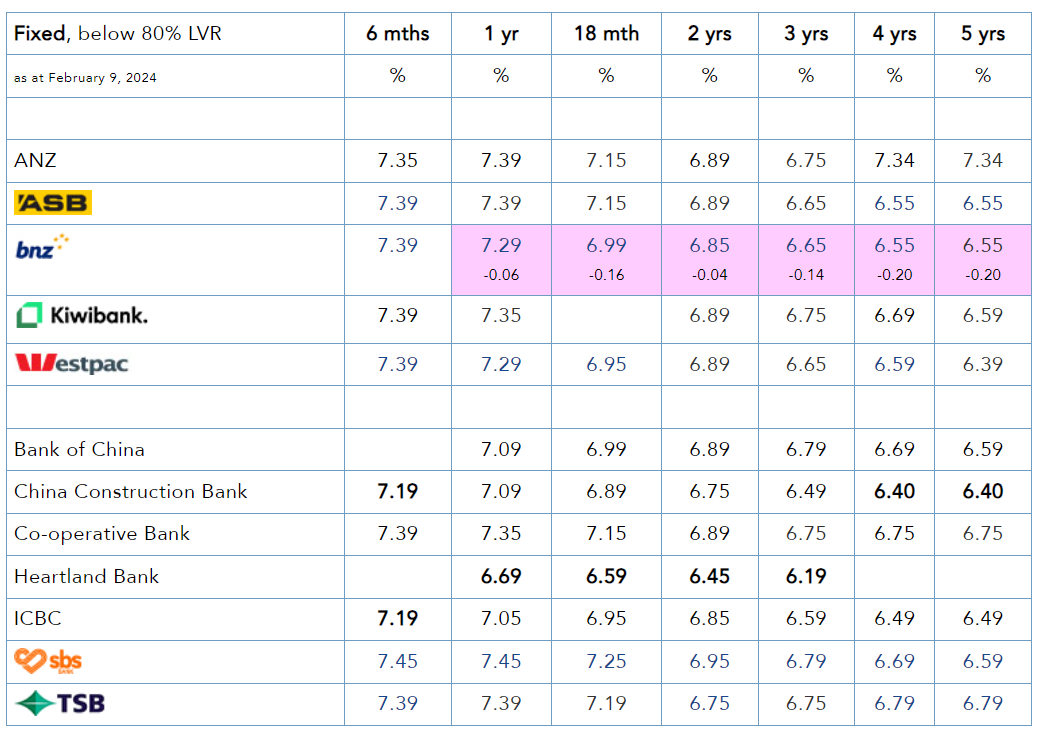

尽管越来越多预测认为央行可能要推迟降息,然而,今天BNZ银行已率先下调固定房贷利率。

其一年期特别利率现从7.35%下降到7.29%。两年期利率从6.89%下降到6.85%。三年期利率从6.79%降至6.65%。四年和五年期利率从6.75%降至6.55%。

标准利率也有类似幅度的下调。

此前,评论员们预测官方现金利率(OCR)将从今年8月开始削减,但近期经济数据促使一些人有所犹豫,ANZ甚至反向预测还会有两次涨息。

批发利率曾经在圣诞节前急剧下挫,不过目前已经收复大部分失地。央行将在下周审查OCR。

Infometrics的首席执行官Brad Olsen表示,目前市场似乎对每一个小波动都“反应过度”。

他指出,市场在夏季已经超前反映了预计从年中开始的利率削减。自那以后发生的一些事情只是对此的调整,正如央行一再强调的,当前的通胀水平仍高于目标点。

尽管如此,依然存在利率已经达到或接近顶峰的共识,并且在12到18个月内将会削减,但关于时间的问题仍然存在。

他称银行在决策房贷利率时还会考虑其他因素,比如竞争和房地产市场的动态。一月份是房屋销售的淡季。

另外,虽然掉期利率有所上升,但仍低于10月到12月之间的水平。

“BNZ在OCR审查前一周做出调整,表明他们可能有一个确定的观点,即使利率有所变动,也暂时不会改变银行的定价。”

以下是各大银行的最新利率:

NZ屋主仍未受高利率冲击,高信贷标准成“保护伞”

其实,即便利率在过去一年高歌猛涨,但暂未有大量家庭受到实际冲击。据新西兰住房部门Kāinga Ora介绍,通过其First Home Loan计划买房的首次置业者中,只有一人出现了还款问题。

Kāinga Ora承保了First Home Loan计划,该计划允许借款人以5%的首付买房。

该部门提供的数据显示,到2021年,他们处理了大约1000笔First Home Loan,而其中只有一笔贷款出现了问题(这笔贷款发放于2021年3月),这表明借贷人无法偿还贷款。

Kāinga Ora的数据显示,在2022年1月至2023年12月期间,该部门总共发放了4648笔贷款。

房地产机构CoreLogic的首席房产经济学家Kelvin Davidson表示,鉴于利率上升得如此之快,近年来整个市场没有出现更多的还贷问题,这一点令人有些意外。

新西兰央行的数据显示,各大银行的不良贷款只占贷款总额的0.1%至0.6%之间。

央行的最新报告显示,2023年年底,不良住房贷款突破 15 亿纽币大关,达到15.17亿,较2022年12月(8.5亿)增长约 78.5%。

然而,不良贷款只占住房贷款总额(3,496.87 亿纽币)的 0.43%,较 2022 年底的 0.25% 有所上升,但不及2009-2011年间的1.2%峰值。

Davidson表示:“回顾过去的房市周期,房价下跌和利率上涨势必会给屋主带来更多的痛苦。但在本轮周期中,高就业率和严格的信贷标准起到了保护的作用,这是个好消息。”

“因此,考虑到更广泛的背景,Kāinga Ora遇到问题就不值一提了。毕竟,借款人仍然需要满足商业银行的测试利率标准,所以我认为这再次表明,高信贷标准在本轮周期中发挥了很好的作用。”

新西兰工会理事会(ZCTU)的首席经济学家Craig Renney表示,房贷压力过了很长时间才显现出来。“人们做任何事都是为了维持生计。”

他表示,First Home Loans计划此前设有固定的购买价格限制,这一限制也可能有助于保护屋主不受房市下行周期的冲击。

NZ房市前瞻:2月可能出现反转,租金正快速上涨

日前,房地产公司CoreLogic的首席经济学家Kelvin Davidson对本周的房市进行了5项前瞻性分析。

1. 市场复苏仍不完整

与之前的房市周期相比,本次房地产市场的好转可能不会过于强劲,而且每个月和不同地区的情况也可能有所不同。值得注意的是,通过房产中介和私人交易来衡量,今年1月的房屋销量仅比去年同期高出2%,奥克兰、哈密尔顿和达尼丁等主要市场的房屋销量实际上有所下降。事实上,今年1月全国房屋总销量约为3200套,基本上是自1983年以来同期的最低水平(除了2023年1月)。2月份出现反弹并不令人意外,但高利率带来的持续压力仍是显而易见的。

2. 房子更便宜了,但仍然过高

到目前为止,房市的复苏之路仍存在可变性,其背后的一个原因就是住房可负担能力仍然紧张。如果研究一下存首付款所需的时间等指标,你会发现房价比2022年第一季度(当时房市正处于低谷)时更便宜,当时存够首付需要11.5年,而现在只需要9.3年。

但即便如此,感觉买房更容易的人仍然很少。事实上,另一种衡量标准——房贷占家庭平均收入的比例——仍高达49%,接近有记录以来的最高水平,即2022年年底的52%。

显然,新西兰房市仍然面临着巨大的负担能力挑战,在中期,债务对收入比(DTI)的上限可能在某种程度上有所帮助。然而,归根结底,这是关乎建造足够多(合适类型/位置)的房子来满足需求的问题。

3. 租金也在快速上涨

与此同时,住房成本对租户来说也仍然是个问题,新西兰统计局的最新数据显示,截至今年1月,新租约的周租金上涨了6.8%,是长期平均水平3.2%的两倍多。这反映了最近的工资增长,以及高需求(源于净移民)和可出租房源收紧的现象。在区域层面上,奥克兰和基督城的租金增长势头明显,但所有其他主要中心城市的租金也上涨得相当快。

4. DTI再次成为人们关注的焦点

最新数据显示,目前,高负债收入比的贷款仍然很少——只有6-7%的首次置业者贷款在DTI >6时发放,而在DTI >7时,投资者的贷款比例也非常相似。这些数字远低于20%的上限,目前的高利率正在抑制与收入相关的贷款规模。事实上,DTI的影响更多关乎下一个房市周期,只有当房贷利率再次下降时才会开始发挥作用。从长期来看,它们不会停止向投资者放贷,但可能会减缓投资者扩大投资规模。

5. 新西兰已避免了经济衰退?

本周末,新西兰经济活动指数(NZAC)将出炉,其中包括了1月份的经济表现。该指数可能暗示,我们已在去年最后一个季度避免了经济衰退,所以看看2024年是如何开始的将会很有趣。就今年而言,更强劲的经济应该会支持就业和房地产市场,但也会在更长时间内使通胀保持在较高水平,从而维持房贷利率的压力。

|

0 条 | |||

【手机扫描分享】 |

||||

内容来自网络,不代表本网立场,如果有内容违规或侵犯了您的权益,请联系我们,我们核实后会第一时间删除!