日本结束负利率,银行存款利率上涨20倍,住房贷款利率也将大幅上升?

新闻来源: 日本華人信息网 于 2024-03-25 9:08:31

近日,日本的货币政策发生了历史性的转折,利率上升引发全球的关注。

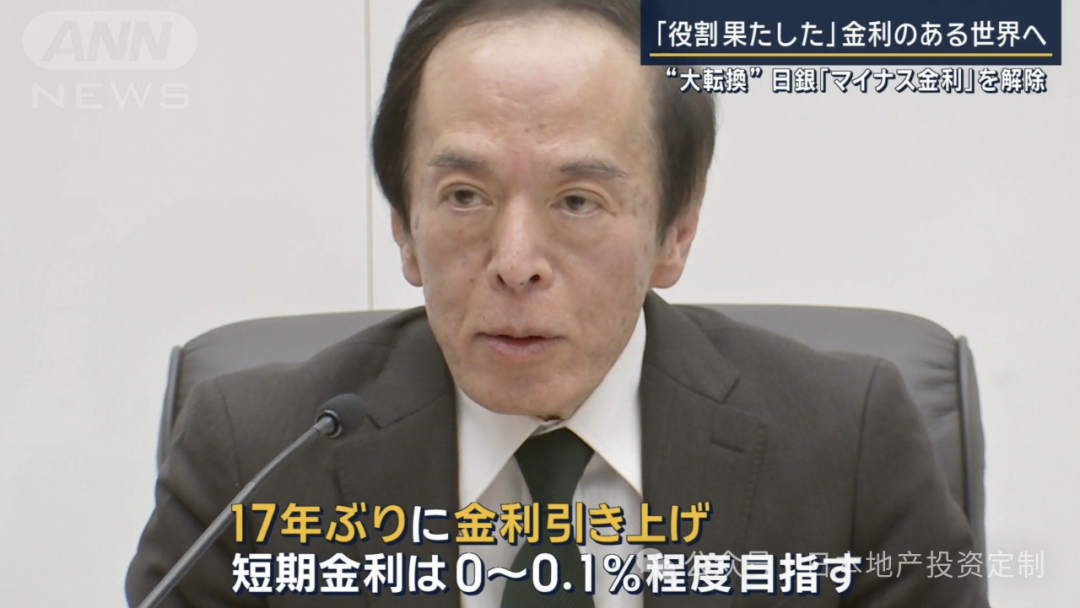

日本银行于3月19日宣布决定解除负利率政策,将短期利率从-0.1%上调至0 ~ 0.1%。同时,取消收益率曲线控制(YCC)政策,并取消对日股ETF和REITS(不动产信托投资基金)的购买计划,但会继续购买与之前数量相近的国债。

这是日本央行自2007年2月以来的首次加息,代表着日本历时8年的负利率时代宣告结束。

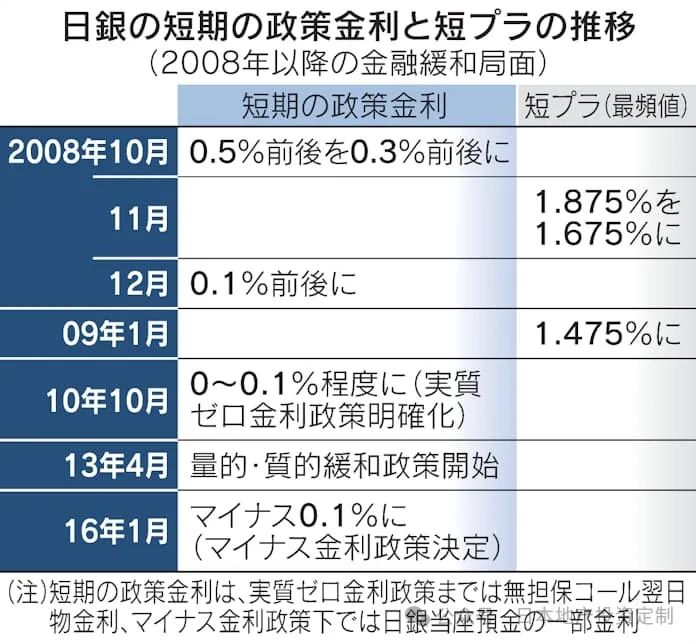

2008年以来,为了摆脱通缩局面,日本央行不断降息,疯狂放水刺激资金流动、刺激经济。利率从本就很低的0.5%降到0.3%,再到0.1%,2016年1月直接转为负利率(-0.1%)。

而此次日本央行上调利率的背景是,日本的通胀率在过去两年持续维持在2%以上,打破了过去30年以来的停滞甚至通缩状态,实现了安倍经济学的2%稳定通胀的目标。

随着日本通胀连续22个月超过2%,再加上今年“春斗”结果远超预期,达到30年来的历史高位,扫清了日本央行结束负利率的最后障碍。

日本最大工会联合会Rengo公布的初步结果,日本年度工资涨幅将达到5.28%,不仅超过2023年的3.8%,甚至创下1991年以来的最大涨幅。中小企业和大企业分别提出了4%和5%的高工资上调率。

日本公司大幅加薪,是日本央行实现可持续工资增长和稳定物价的关键,也将为其结束负利率政策铺平道路。目前,劳工双方对“春斗”结果均较为乐观,政府也对工资上涨乐见其成。

不过,问题是这种物价和工资同时增长的良性循环能否在中长期持续下去。如果日本政府像以往那样依赖央行的货币宽松政策,搁置潜在增长率和生产效率的提高,良性循环将无法长期持续。

此外,越来越多观点认为虽然罕见的负利率政策已经结束,但大规模的货币宽松环境本身仍将持续。

日本结束负利率,时隔17年加息,银行利率上调,住房贷款利率上升的可能性加大。

假设房贷利率上涨0.1%,简单计算的话,3,000万日元本金的每月还款额只需上涨2,500日元左右。但也有人指出,如果高工资和今后公布良好的经济指标,到明年年末将进一步上调利率。

各银行的房贷变动利率调整是半年一次,分别在4月和10月进行。由于3月解除负利率,变动利率最早将在4月以后受到影响。

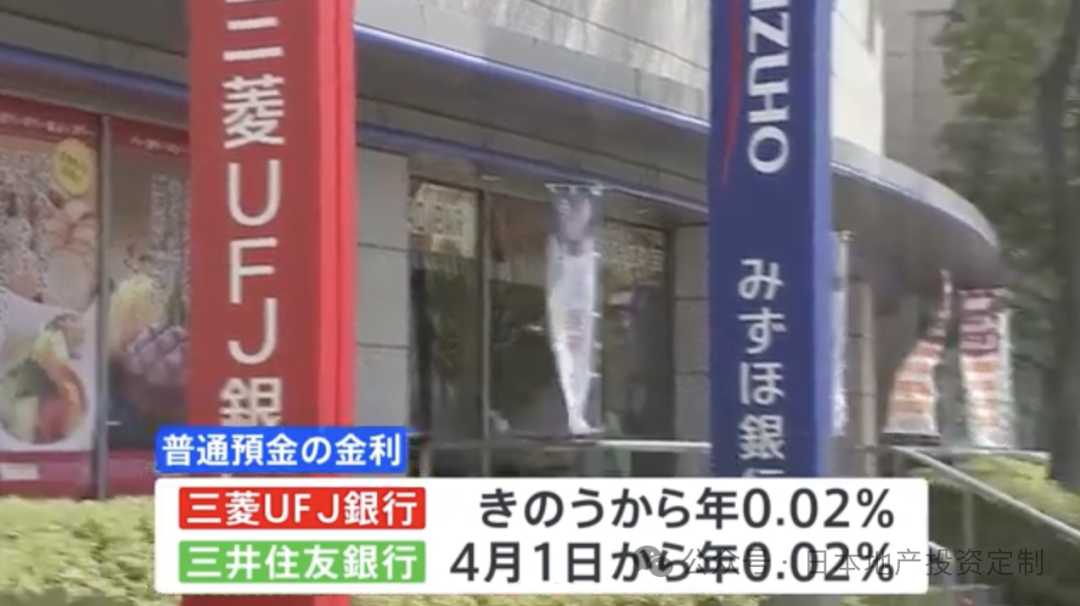

日本银行解除负利率并决定上调利率后,瑞穗银行和瑞索纳银行宣布从4月1日起将普通存款利率从0.001%上调到0.02%。

大型银行中,三菱UFJ银行于昨日将利率上调至0.02%,三井住友银行也已宣布从4月1日起将利率上调至0.02%。

日本央行解除负利率,决定17年来首次上调利率。各大银行上调存款利率的动作接连不断。

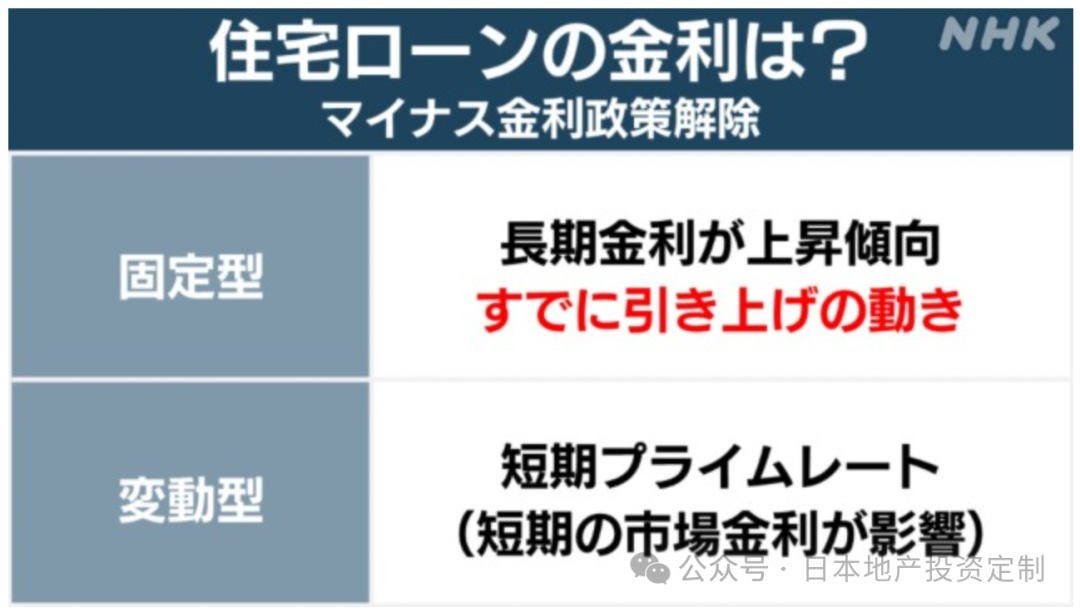

由于银行利率上涨,房贷利率也有可能上涨。

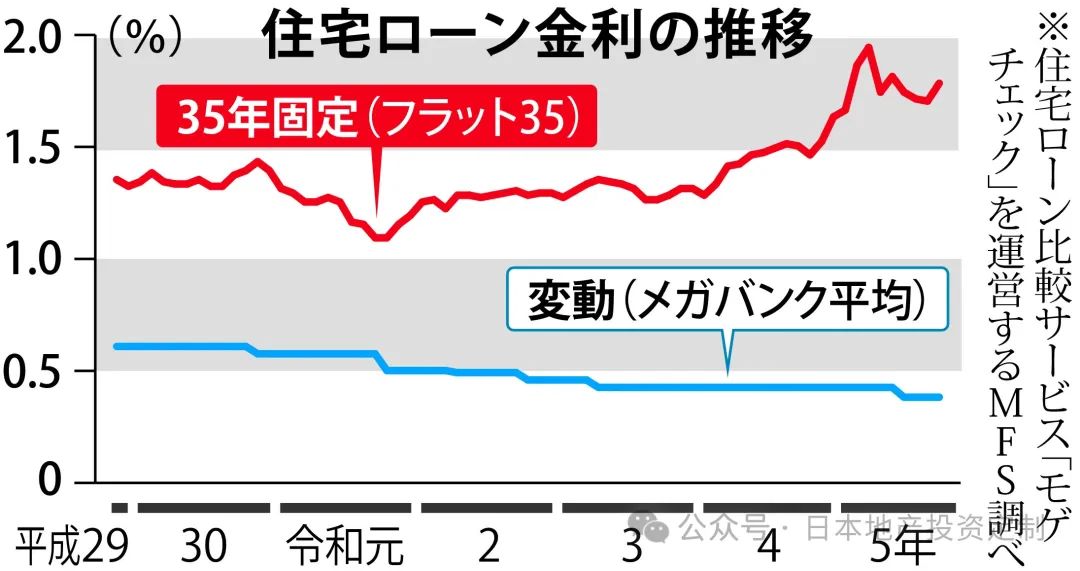

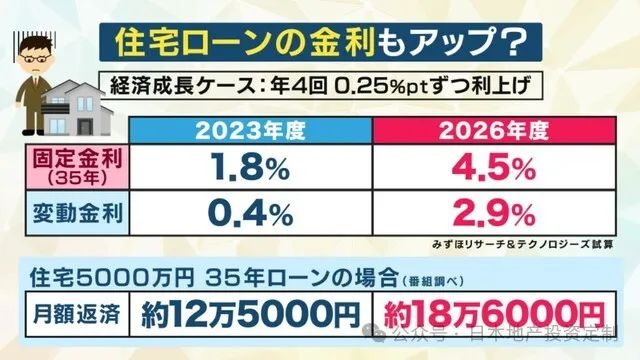

固定利率方面,2023财年为1.8%,到2026财年将升至4.5%;变动利率方面,2023财年为0.4%,到2026财年可能升至2.9%。

例如,如果您贷款5,000万日元,按变动利率贷款35 年,每月还款额约为125,000日元,但到2026财政,每月还款额约为186,000日元,由于利率上升2.5%,还款额增加了60,000日元。

从这计算来看,利率上涨,贷款用户负担会增加很多,因此可能会抑制投资和消费,房租也有可能随之出现上涨。

另一方面,70%以上的住房贷款用户选择的变动利率是参照“短期最优惠利率”来确定的,而“短期最优惠利率”是金融机构向企业贷款的标准利率,主要银行的短期最优惠利率自2009年1月13日以来没有变化。

截至3月1日,三大银行的变动抵押贷款利率(最优惠利率)分别为:三菱UFJ银行为0.345%,三井住友银行为0.475%,瑞穗银行为0.375%。

短期市场利率会影响短期最优惠利率,现在日本央行提高了政策利率,金融机构今后将决定是否提高可变抵押贷款利率。

日本央行行长植田21日在众议院金融和货币事务委员会表示,即使在取消负利率政策后,预计包括抵押贷款利率在内的贷款利率也不会大幅上升。

他说:“由于政策变化而导致的短期利率上调将被限制在0.1%左右。在可预见的未来,宽松的货币环境仍将持续”,预计未来利率仍将维持在低位。

随着“有利息的世界”的正式到来,所有人在面向未来的资产形成和家庭支出的计划的必要性变得愈发强烈,全球金融市场也将发生变化。

|

1 条 | |||

【手机扫描分享】 |

||||

内容来自网络,不代表本网立场,如果有内容违规或侵犯了您的权益,请联系我们,我们核实后会第一时间删除!